1. Contexte du Secteur des Assurances dans le Systeme PLAFTPADM

1.1 Cadre Reglementaire Applicable

Le secteur des assurances dominicain est soumis a un regime de prevention du LAFTPADM qui comprend :

| Reglementation | Portee |

|---|---|

| Loi 155-17 | Cadre juridique general de prevention |

| Decret 408-17 | Reglement d'application |

| Norme PLAFT de la Surintendance des Assurances | Reglementation sectorielle specifique |

| Guide de Diligence Raisonnable UAF 2026 | Orientation technique unifiee |

1.2 Particularite du Secteur des Assurances

Le Guide 2026 et le Decret 408-17 etablissent une particularite fondamentale pour le secteur des assurances :

"Dans le cas des assurances, la diligence raisonnable s'applique uniquement aux assurances vie et aux assurances qui incluent une composante d'investissement."

— Art. 15 du Decret 408-17, reitere dans le Guide 2026

Cependant, le Guide 2026 introduit une note importante :

"Sans prejudice des dispositions du Reglement d'Application de la Loi n° 155-17, il incombe aux sujets obliges de maintenir des controles adequats pour evaluer et gerer le niveau d'exposition au risque de chaque produit ou service offert. En ce sens, l'application de mesures de diligence raisonnable est fondamentale et recommandee pour assurer la qualite des informations qui soutiennent l'evaluation des risques inherents, en particulier en ce qui concerne le facteur client, meme si le produit n'est pas categorise comme etant a haut risque de par sa nature financiere."

1.3 Sujets Obliges du Secteur

Selon le Guide 2026, la Surintendance des Assurances supervise :

- Toute personne autorisee a operer dans le Secteur des Assurances

Cela inclut :

- Compagnies d'assurance

- Compagnies de reassurance

- Courtiers d'assurance

- Agents d'assurance

- Autres intermediaires autorises

2. Analyse de l'Impact du Guide 2026

2.1 Implications Generales pour le Secteur

2.1.1 Elargissement de l'Approche Basee sur les Risques

Changement cle : Le Guide 2026 suggere que, bien que la DR obligatoire soit limitee aux assurances vie et investissement, il est recommande d'appliquer des controles proportionnes a tous les produits selon leur exposition au risque.

Implication pratique :

- Les assureurs doivent evaluer si d'autres produits (assurances dommages de haute valeur, assurances responsabilite civile pour entreprises, etc.) meritent un certain niveau de diligence raisonnable

- Ceci est particulierement pertinent pour les polices a prime unique de montant eleve ou les rachats anticipes

2.1.2 Responsabilite Institutionnelle Transversale

Le Guide 2026 souligne que :

"Ce devoir n'incombe pas uniquement au Responsable de la Conformite, mais constitue une responsabilite institutionnelle transversale, qui implique tous les domaines, fonctions et niveaux organisationnels."

Pour les assureurs, cela signifie :

- Le personnel de souscription doit etre forme a l'identification des signaux d'alerte

- Les services sinistres doivent connaitre les criteres de DR

- Les equipes commerciales et de service client sont la premiere ligne de defense

2.2 Application des Neuf Principes Directeurs

| Principe | Application dans les Assurances |

|---|---|

| Approche Basee sur les Risques | Evaluer chaque produit selon son exposition ; les assurances vie avec composante d'epargne necessitent un examen approfondi |

| Proportionnalite | Les polices de faible montant peuvent necessiter une DR simplifiee ; les polices d'investissement de haute valeur necessitent une DR renforcee |

| Raisonnabilite | Ne pas exiger de documentation excessive pour les assurances vie temporaires de faible montant |

| Suffisance et Verifiabilite | Documenter adequatement les informations de l'assure et des beneficiaires |

| Mise a Jour Continue | Reviser periodiquement les informations des beneficiaires, en particulier dans les assurances vie |

| Documentation et Tracabilite | Maintenir des dossiers complets de l'assure/beneficiaire |

| Coherence Institutionnelle | Former les souscripteurs, agents et services sinistres |

| Independance Technique | Les decisions d'acceptation ne doivent pas ceder aux pressions commerciales |

| Confidentialite | Proteger les informations personnelles des assures |

2.3 Methodologie de DR Appliquee aux Assurances

Phase 1 : Identification

Dans les assurances vie/investissement :

- Donnees completes du souscripteur

- Donnees de l'assure (si different)

- Identification de tous les beneficiaires (critique)

- Informations sur l'origine des fonds pour les primes

- Objectif de l'assurance

Phase 2 : Mesure

Facteurs de risque specifiques :

- Montant de la prime (unique ou periodique)

- Relation entre la prime et la capacite economique declaree

- Designation des beneficiaires (tiers non lies = examen approfondi)

- Juridiction de residence du beneficiaire

- Historique des changements de beneficiaires

Phase 3 : Controle

Mesures selon le niveau de risque :

- Limites d'acceptation automatique

- Escalade vers la Conformite pour les cas complexes

- Verifications supplementaires pour les primes elevees

- Restrictions sur les methodes de paiement des primes

Phase 4 : Surveillance

Evenements necessitant une revision :

- Changement de beneficiaires

- Rachat anticipe (surtout s'il est partiel et frequent)

- Demande de prets sur police

- Reclamations de sinistre avec des beneficiaires precedemment inconnus

2.4 Beneficiaire Effectif dans les Assurances

Le Guide 2026 etablit que le BE comprend :

"Beneficiaires designes dans les assurances ou instruments financiers"

Implications pour le secteur :

- Identification obligatoire des beneficiaires :

- Nom complet

- Document d'identite

- Relation avec l'assure

- Adresse et coordonnees

- Verification selon le risque :

- Beneficiaires non lies a l'assure = examen approfondi

- Beneficiaires multiples avec parts egales sans justification claire

- Beneficiaires dans des juridictions a risque

- Mise a jour :

- Revision des beneficiaires a chaque renouvellement (assurances periodiques)

- Verification des beneficiaires au moment du sinistre

2.5 Origine des Fonds dans les Primes d'Assurance

La distinction que fait le Guide 2026 entre origine des fonds et origine de la richesse est particulierement pertinente pour les assurances :

| Scenario | Niveau de Verification |

|---|---|

| Prime periodique coherente avec les revenus declares | Standard |

| Prime unique de montant significatif | Verification de l'origine des fonds |

| PPE acquerant une assurance vie avec investissement | Verification de l'origine des fonds ET de la richesse |

| Rachat anticipe avec paiement a un tiers | Examen renforce |

2.6 Personnes Politiquement Exposees (PPE)

Traitement specifique pour les assurances :

- Detection :

- Verifier le statut PPE du souscripteur/assure

- Verifier le statut PPE des beneficiaires (nouvel accent dans le Guide 2026)

- Considerer les membres de la famille et les associes proches

- Mesures renforcees :

- Approbation de la Haute Direction

- Verification de l'origine des fonds pour les primes

- Surveillance intensifiee de la relation

- Documentation exhaustive

- Politique anti-de-risking :

Le Guide 2026 met en garde contre le rejet automatique des PPE. Les assureurs doivent :

- Appliquer des criteres objectifs

- Documenter l'analyse des risques

- Mettre en oeuvre des mesures d'attenuation raisonnables

- Ne rejeter que lorsque le risque est inacceptable

2.7 Diligence Raisonnable Continue dans les Assurances

Particularite du secteur :

Les assurances vie et investissement sont des relations commerciales a long terme, ce qui implique :

| Activite | Frequence Suggeree |

|---|---|

| Mise a jour des donnees de l'assure | Annuelle ou au renouvellement |

| Revision des beneficiaires | A chaque changement et au moins annuellement |

| Verification de la coherence des primes | Continue |

| Analyse des rachats/prets | Par evenement |

| Revision du dossier complet (haut risque) | Annuelle |

Evenements declencheurs pour une DR supplementaire :

- Augmentation significative du montant de la prime

- Changement de beneficiaires vers des personnes non liees

- Demande de rachat anticipe dans un delai court

- Paiement de prime par des tiers

- Changement d'adresse vers une juridiction a risque

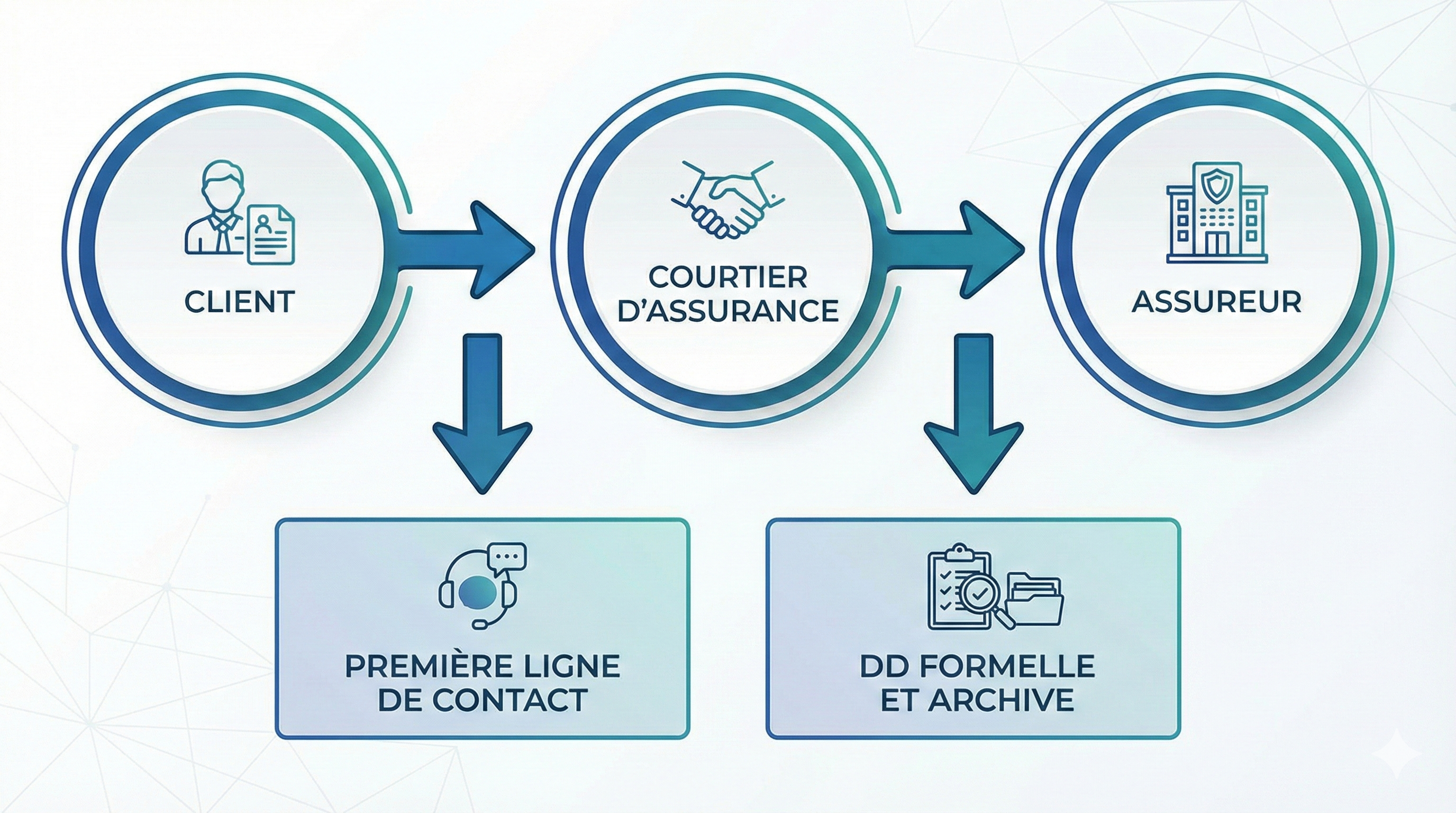

3. Analyse Speciale : Courtiers d'Assurance

Nature de la Relation du Courtier

Les courtiers d'assurance agissent comme intermediaires entre le client et l'assureur. Cela pose des defis specifiques :

3.2 Obligations du Courtier selon le Guide 2026

3.2.1 En tant que Sujet Oblige Independant

Le courtier d'assurance est un sujet oblige a part entiere, pas un simple canal de l'assureur. Il doit :

- Mettre en oeuvre son propre Programme de Conformite :

- Politiques et procedures de DR

- Responsable de Conformite designe

- Formation du personnel

- Systeme de signalement

- Appliquer la DR a ses clients :

- Meme si l'assureur effectue sa propre DR

- Surtout pour les produits vie et investissement

- Proportionnellement a son niveau de risque et a sa capacite operationnelle

- Signaler les operations suspectes :

- Directement a l'UAF lorsqu'il identifie des signaux d'alerte

- Independamment de l'acceptation ou du rejet de la police par l'assureur

3.2.2 Signaux d'Alerte Specifiques pour les Courtiers

Lors du placement d'assurances :

- Client qui insiste sur une police vie avec forte composante d'investissement sans besoin apparent

- Client qui ne montre pas d'interet pour les couvertures, seulement pour la valeur de rachat

- Primes significativement superieures a la capacite economique apparente

- Demande de paiement de prime par des tiers sans relation claire

- Demandes multiples pour differentes personnes avec la meme adresse/contact

- Changements frequents de beneficiaires sur les polices existantes

Dans le service apres-vente :

- Demandes de rachat anticipe peu apres l'emission

- Questions recurrentes sur la procedure de rachat

- Demande de prets sur police a des fins peu claires

- Reticence a fournir des informations pour la mise a jour

3.2.3 Documentation que doit Conserver le Courtier

Selon les exigences du Guide 2026 (conservation 10 ans) :

| Document | Objectif |

|---|---|

| Formulaire de connaissance du client | Identification |

| Copie des documents d'identite | Verification |

| Information sur l'objectif de l'assurance | Comprehension de la relation |

| Analyse de coherence prime vs. profil economique | Evaluation du risque |

| Communications avec le client | Tracabilite |

| Registre des signaux d'alerte et analyse | Preuve de conformite |

| Rapport a l'assureur sur les constatations | Coordination |

3.3 Relation Courtier-Assureur en DR

3.3.1 Responsabilites Complementaires

| Aspect | Courtier | Assureur |

|---|---|---|

| Premiere identification | ✓ | - |

| Verification formelle d'identite | Peut deleguer | ✓ |

| Evaluation du risque LAFTPADM | ✓ | ✓ |

| Decision d'acceptation | Recommande | ✓ |

| Archive du dossier formel | Copie | Original |

| Surveillance continue | Operationnelle (contact client) | Formelle |

| Signalement a l'UAF | ✓ (independant) | ✓ |

3.3.2 Non-Delegation de Responsabilite

Point critique du Guide 2026 : La diligence raisonnable ne peut pas etre completement deleguee. Le courtier ne peut pas supposer que l'assureur fera tout le travail, et vice versa.

L'article 35 de la Loi 155-17, cite dans le Guide 2026, etablit que :

"La diligence raisonnable ne se termine pas avec les clients finaux... des mesures proportionnelles de connaissance et d'evaluation des risques doivent etre appliquees aux fournisseurs critiques, intermediaires, correspondants et alliances commerciales."

Cela signifie que les assureurs doivent :

- Appliquer la DR a leurs courtiers en tant que tiers lies

- Verifier que les courtiers disposent de programmes de conformite

- Etablir des protocoles de communication sur les signaux d'alerte

3.4 Modele de DR pour les Courtiers d'Assurance

3.4.1 DR Simplifiee (Produits a Faible Risque)

S'applique lorsque :

- Assurance vie temporaire de faible montant

- Prime periodique coherente avec le profil economique evident

- Les beneficiaires sont des membres de la famille directe

Actions :

- Collecter les informations minimales du formulaire de connaissance

- Verifier l'identite de base

- Documenter l'objectif de l'assurance

- Archiver une copie des documents

3.4.2 DR Standard (Risque Moyen)

S'applique lorsque :

- Assurance vie avec composante d'epargne/investissement

- Primes de montant modere

- Beneficiaires identifies et lies

Actions :

- Formulaire complet de connaissance du client

- Verification d'identite

- Informations sur l'activite economique et l'origine des fonds

- Analyse de coherence prime vs. capacite

- Consultation des listes restrictives

- Documentation complete

3.4.3 DR Renforcee (Haut Risque)

S'applique lorsque :

- PPE ou membre de la famille/associe d'une PPE

- Primes de montant eleve ou prime unique significative

- Beneficiaires non lies ou dans des juridictions a risque

- Structure complexe (fiducies comme beneficiaires)

- Demandes qui ne correspondent pas au profil economique

Actions :

- Tout ce qui precede, plus :

- Verification renforcee de l'origine des fonds

- Analyse de l'origine de la richesse si necessaire

- Documentation supplementaire de support

- Escalade vers la Haute Direction pour approbation

- Notification a l'assureur sur le niveau de risque

- Surveillance intensifiee

3.5 Cas Pratiques Pertinents pour les Courtiers

Cas 1 : Client PPE Cherche une Assurance Vie avec Investissement

Scenario : Un haut fonctionnaire public demande une assurance vie universelle avec une prime unique de 5 000 000 RD$.

Actions du courtier :

- Identifier le statut de PPE

- Appliquer une DR renforcee

- Demander la documentation de l'origine des fonds

- Verifier la coherence avec la declaration de patrimoine (si disponible publiquement)

- Documenter l'analyse complete

- Notifier l'assureur du statut PPE avant le devis formel

- Obtenir l'approbation de la Haute Direction des deux parties

- Si accepte, etablir une surveillance renforcee

Cas 2 : Changements Frequents de Beneficiaires

Scenario : Un client avec une police vie et investissement a change de beneficiaires trois fois au cours de la derniere annee, a chaque fois vers des personnes differentes sans relation familiale evidente.

Actions du courtier :

- Documenter le schema observe

- Demander une explication au client sur les changements

- Verifier l'identite et la relation des nouveaux beneficiaires

- Evaluer si les changements sont coherents avec l'objectif initial de l'assurance

- Determiner si cela constitue un signal d'alerte

- Si l'inquietude persiste, escalader vers la Conformite

- Communiquer avec l'assureur

Cas 3 : Demande de Rachat Anticipe

Scenario : Un client demande le rachat total de sa police vie avec investissement seulement 18 mois apres l'avoir souscrite, avec une perte significative.

Actions du courtier :

- Documenter la demande et les raisons declarees

- Evaluer la coherence de l'explication

- Verifier s'il y a des changements dans les circonstances du client

- Confirmer que le paiement ira au titulaire de la police

- Si un paiement a un tiers est demande, examen renforce

- Communiquer avec l'assureur pour le traitement

- Documenter l'analyse dans le dossier

4. Signaux d'Alerte Specifiques au Secteur des Assurances

4.1 A la Souscription

| Signal d'Alerte | Niveau |

|---|---|

| Prime disproportionnee par rapport aux revenus declares | Eleve |

| Insistance a payer la prime en especes de montant eleve | Eleve |

| Paiement de la prime par un tiers sans relation claire | Eleve |

| Polices vie multiples aupres de differents assureurs | Moyen-Eleve |

| Beneficiaires dans des juridictions a haut risque | Eleve |

| Beneficiaires qui sont des entites juridiques opaques | Eleve |

| Client ne montre pas d'interet pour les couvertures, seulement pour le rachat | Eleve |

| Demande de police avec prime unique tres elevee | Moyen |

| Reticence a fournir des informations sur l'origine des fonds | Eleve |

| Empressement injustifie a finaliser la souscription | Moyen |

4.2 Pendant la Duree du Contrat

| Signal d'Alerte | Niveau |

|---|---|

| Changements frequents de beneficiaires | Moyen-Eleve |

| Demande de prets sur police a des fins peu claires | Moyen |

| Rachat anticipe avec perte significative | Eleve |

| Demande de paiement du rachat a un tiers | Eleve |

| Fractionnement des rachats en montants juste en dessous des seuils | Eleve |

| Augmentation soudaine de la prime sans justification | Moyen |

| Cession de police a un tiers non lie | Eleve |

| Reticence a mettre a jour les coordonnees | Moyen |

4.3 Au Moment du Sinistre

| Signal d'Alerte | Niveau |

|---|---|

| Beneficiaire precedemment inconnu | Eleve |

| Reclamation tres proche de la souscription | Moyen-Eleve |

| Incoherences dans la documentation du sinistre | Eleve |

| Pression pour un paiement rapide sans procedure normale | Moyen |

| Beneficiaire reticent a s'identifier completement | Eleve |

5. Recommandations de Mise en Oeuvre

5.1 Pour les Assureurs

- Mettre a jour le Manuel de Conformite en incorporant :

- Principes directeurs du Guide 2026

- Methodologie de DR en quatre phases

- Criteres differencies par type de produit

- Traitement specifique des beneficiaires comme BE

- Former le personnel de :

- Souscription

- Service client

- Sinistres

- Commercial

- Etablir des protocoles avec les courtiers :

- Exigences de DR qu'ils doivent respecter

- Informations qu'ils doivent collecter

- Procedure de communication des alertes

- DR sur les courtiers eux-memes en tant qu'intermediaires

- Mettre en place des controles technologiques :

- Validation d'identite

- Consultation des listes

- Alertes pour schemas inhabituels

- Revoir la politique sur les PPE :

- Eviter le de-risking automatique

- Documenter les criteres d'acceptation

- Etablir une surveillance renforcee

5.2 Pour les Courtiers d'Assurance

- Formaliser le Programme de Conformite (s'il n'existe pas) :

- Politiques et procedures ecrites

- Designation d'un responsable de conformite

- Formation du personnel

- Mettre en place un processus de DR :

- Formulaire de connaissance du client

- Procedure de verification

- Criteres d'escalade

- Archive documentaire

- Etablir un systeme d'alertes :

- Liste des signaux d'alerte specifiques aux assurances

- Procedure d'analyse

- Format de documentation

- Canal de communication avec les assureurs

- Maintenir l'independance :

- Signalement direct a l'UAF le cas echeant

- Ne pas dependre exclusivement de la DR de l'assureur

- Tout documenter :

- Analyses effectuees

- Decisions prises

- Communications avec les clients et les assureurs

- Conserver pendant 10 ans

6. Conclusions

Le Guide de Diligence Raisonnable UAF 2026 a des implications significatives pour le secteur des assurances dominicain :

Pour les Assureurs :

- Bien que la DR obligatoire reste limitee aux assurances vie et investissement, il est recommande d'evaluer des controles proportionnes pour d'autres produits de haute valeur

- Le traitement des beneficiaires comme "beneficiaires effectifs" necessite une plus grande diligence dans leur identification et verification

- La politique anti-de-risking pour les PPE necessite une approche plus nuancee

- La responsabilite est institutionnelle et transversale, pas seulement du ressort du service Conformite

Pour les Courtiers d'Assurance :

- Ce sont des sujets obliges independants avec des responsabilites propres

- Ils doivent mettre en oeuvre des programmes de conformite proportionnels a leur activite

- Ils agissent comme premiere ligne de defense dans l'identification des signaux d'alerte

- Ils ne peuvent pas deleguer completement leur responsabilite aux assureurs

- Ils doivent maintenir leur propre documentation et signaler directement a l'UAF le cas echeant

La mise en oeuvre efficace de ces directives renforcera l'integrite du secteur des assurances et sa contribution au systeme national de prevention du LAFTPADM.