1. Contexto del Sector Asegurador en el Sistema PLAFTPADM

1.1 Marco Regulatorio Aplicable

El sector asegurador dominicano está sujeto a un régimen de prevención de LAFTPADM que incluye:

| Normativa | Alcance |

|---|---|

| Ley 155-17 | Marco legal general de prevención |

| Decreto 408-17 | Reglamento de aplicación |

| Norma PLAFT de la Superintendencia de Seguros | Regulación sectorial específica |

| Guía de Debida Diligencia UAF 2026 | Orientación técnica unificada |

1.2 Particularidad del Sector Seguros

La Guía 2026 y el Decreto 408-17 establecen una particularidad fundamental para el sector seguros:

"En el caso de seguros, la debida diligencia aplica solo a los seguros de vida y a aquellos seguros que incluyan algún componente de inversión."

— Art. 15 del Decreto 408-17, reiterado en la Guía 2026

Sin embargo, la Guía 2026 introduce una nota importante:

"Sin perjuicio de lo dispuesto en el Reglamento de Aplicación de la Ley núm. 155-17, es responsabilidad de los sujetos obligados mantener controles adecuados para evaluar y gestionar el nivel de exposición al riesgo de cada producto o servicio ofrecido. En este sentido, la aplicación de medidas de debida diligencia resulta fundamental y recomendable para asegurar la calidad de la información que sustente la evaluación de riesgos inherentes, particularmente en lo relativo al factor cliente, aun cuando el producto no esté categorizado como de alto riesgo por su naturaleza financiera."

1.3 Sujetos Obligados del Sector

Según la Guía 2026, la Superintendencia de Seguros supervisa a:

- Toda persona que esté autorizada a operar en el Sector de Seguros

Esto incluye:

- Compañías aseguradoras

- Compañías reaseguradoras

- Corredores de seguros

- Agentes de seguros

- Otros intermediarios autorizados

2. Análisis del Impacto de la Guía 2026

2.1 Implicaciones Generales para el Sector

2.1.1 Ampliación del Enfoque de Riesgo

Cambio clave: La Guía 2026 sugiere que, aunque la DD obligatoria se limita a seguros de vida e inversión, se recomienda aplicar controles proporcionados a todos los productos según su exposición al riesgo.

Implicación práctica:

- Las aseguradoras deben evaluar si otros productos (seguros de daños de alto valor, seguros de responsabilidad civil para empresas, etc.) ameritan algún nivel de debida diligencia

- Esto es especialmente relevante para pólizas de prima única de alto monto o rescates anticipados

2.1.2 Responsabilidad Institucional Transversal

La Guía 2026 enfatiza que:

"Este deber no recae únicamente en el Oficial de Cumplimiento, sino que constituye una responsabilidad institucional transversal, que involucra a todas las áreas, funciones y niveles organizacionales."

Para aseguradoras esto significa:

- Personal de suscripción debe estar capacitado en identificación de señales de alerta

- Áreas de siniestros deben conocer los criterios de DD

- Equipos comerciales y de servicio al cliente son primera línea de defensa

2.2 Aplicación de los Nueve Principios Rectores

| Principio | Aplicación en Seguros |

|---|---|

| Enfoque Basado en Riesgos | Evaluar cada producto según su exposición; seguros de vida con componente de ahorro requieren más escrutinio |

| Proporcionalidad | Pólizas de bajo monto pueden requerir DD simplificada; pólizas de inversión de alto valor requieren DD ampliada |

| Razonabilidad | No exigir documentación excesiva para seguros de vida temporales de bajo monto |

| Suficiencia y Verificabilidad | Documentar adecuadamente la información del asegurado y beneficiarios |

| Actualización Continua | Revisar información de beneficiarios periódicamente, especialmente en seguros de vida |

| Documentación y Trazabilidad | Mantener expedientes completos del asegurado/beneficiario |

| Coherencia Institucional | Capacitar suscriptores, agentes y áreas de siniestros |

| Independencia Técnica | Decisiones de aceptación no deben ceder ante presiones comerciales |

| Confidencialidad | Proteger información personal de asegurados |

2.3 Metodología de DD Aplicada a Seguros

Fase 1: Identificación

En seguros de vida/inversión:

- Datos completos del contratante

- Datos del asegurado (si es diferente)

- Identificación de todos los beneficiarios (crítico)

- Información sobre origen de fondos para primas

- Propósito del seguro

Fase 2: Medición

Factores de riesgo específicos:

- Monto de la prima (única o periódica)

- Relación entre prima y capacidad económica declarada

- Designación de beneficiarios (terceros no relacionados = mayor escrutinio)

- Jurisdicción de residencia del beneficiario

- Historial de cambios en beneficiarios

Fase 3: Control

Medidas según nivel de riesgo:

- Límites de aceptación automática

- Escalamiento a Cumplimiento para casos complejos

- Verificaciones adicionales para primas elevadas

- Restricciones en métodos de pago de prima

Fase 4: Monitoreo

Eventos que requieren revisión:

- Cambio de beneficiarios

- Rescate anticipado (especialmente si es parcial y frecuente)

- Solicitud de préstamos sobre póliza

- Reclamos de siniestro con beneficiarios previamente desconocidos

2.4 Beneficiario Final en Seguros

La Guía 2026 establece que el BF incluye:

"Beneficiarios designados en seguros o instrumentos financieros"

Implicaciones para el sector:

- Identificación obligatoria de beneficiarios:

- Nombre completo

- Documento de identidad

- Relación con el asegurado

- Dirección y datos de contacto

- Verificación según riesgo:

- Beneficiarios no relacionados con el asegurado = mayor escrutinio

- Múltiples beneficiarios con participaciones iguales sin justificación clara

- Beneficiarios en jurisdicciones de riesgo

- Actualización:

- Revisión de beneficiarios en cada renovación (seguros periódicos)

- Verificación de beneficiarios al momento del siniestro

2.5 Origen de Fondos en Primas de Seguro

La distinción que hace la Guía 2026 entre origen de fondos y origen de riqueza es especialmente relevante para seguros:

| Escenario | Nivel de Verificación |

|---|---|

| Prima periódica consistente con ingresos declarados | Estándar |

| Prima única de monto significativo | Verificación de origen de fondos |

| PEP adquiriendo seguro de vida con inversión | Verificación de origen de fondos Y riqueza |

| Rescate anticipado con pago a tercero | Escrutinio reforzado |

2.6 Personas Expuestas Políticamente (PEPs)

Tratamiento específico para seguros:

- Detección:

- Verificar condición PEP del contratante/asegurado

- Verificar condición PEP de beneficiarios (nuevo énfasis en Guía 2026)

- Considerar familiares y asociados cercanos

- Medidas reforzadas:

- Aprobación de Alta Gerencia

- Verificación de origen de fondos para primas

- Monitoreo intensificado de la relación

- Documentación exhaustiva

- Política anti-de-risking:

La Guía 2026 advierte contra rechazar automáticamente a PEPs. Las aseguradoras deben:

- Aplicar criterios objetivos

- Documentar análisis de riesgo

- Implementar mitigantes razonables

- Solo rechazar cuando el riesgo sea inaceptable

2.7 Debida Diligencia Continua en Seguros

Particularidad del sector:

Los seguros de vida e inversión son relaciones comerciales de largo plazo, lo que implica:

| Actividad | Frecuencia Sugerida |

|---|---|

| Actualización de datos del asegurado | Anual o en renovación |

| Revisión de beneficiarios | En cada cambio y al menos anual |

| Verificación de consistencia de primas | Continua |

| Análisis de rescates/préstamos | Por evento |

| Revisión de expediente completo (alto riesgo) | Anual |

Eventos gatillo para DD adicional:

- Aumento significativo en monto de prima

- Cambio de beneficiarios a personas no relacionadas

- Solicitud de rescate anticipado dentro de período corto

- Pago de prima por terceros

- Cambio de dirección a jurisdicción de riesgo

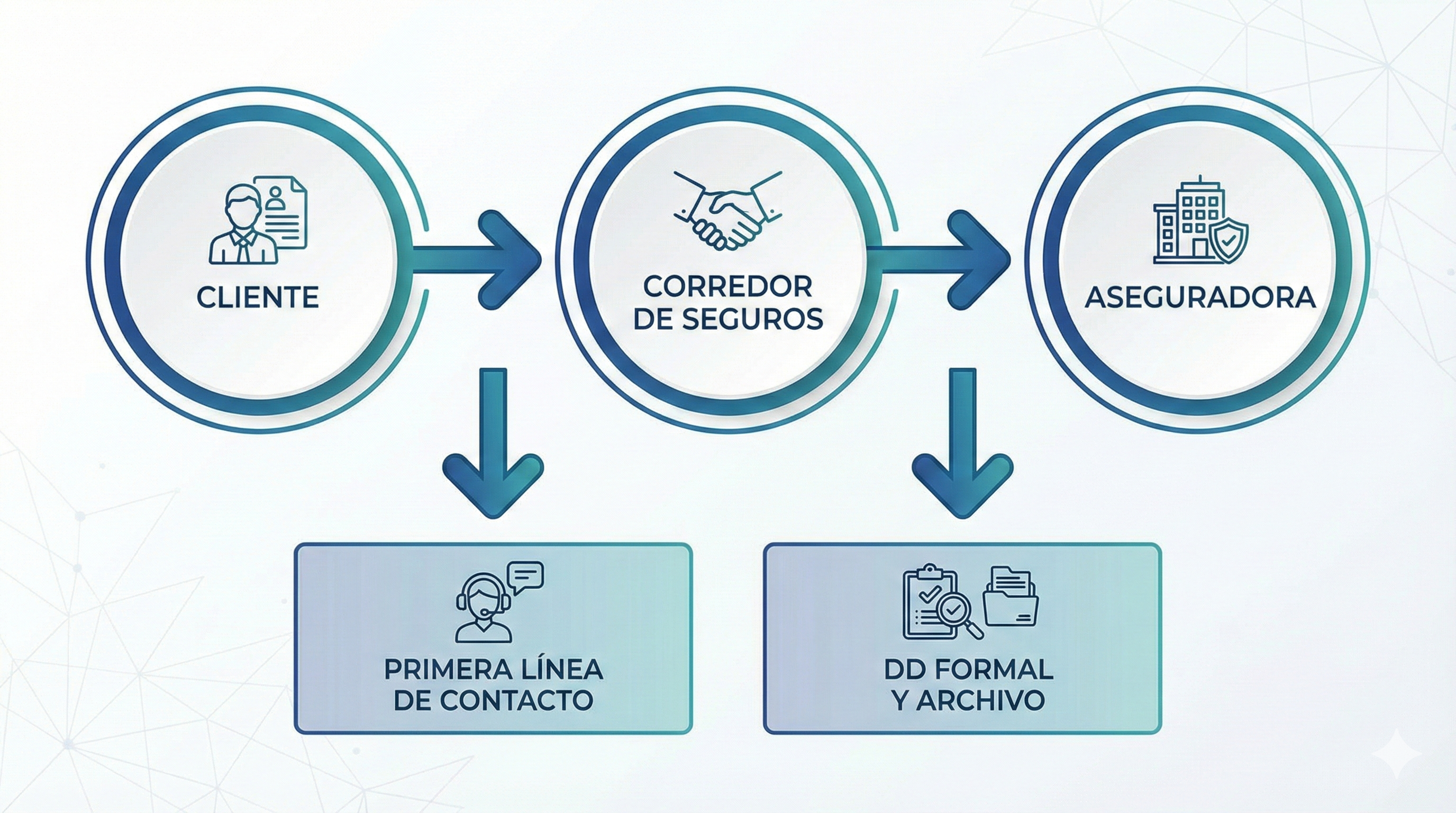

3. Análisis Especial: Corredores de Seguros

Naturaleza de la Relación del Corredor

Los corredores de seguros actúan como intermediarios entre el cliente y la aseguradora. Esto plantea desafíos específicos:

3.2 Obligaciones del Corredor según la Guía 2026

3.2.1 Como Sujeto Obligado Independiente

El corredor de seguros es un sujeto obligado por derecho propio, no un mero canal de la aseguradora. Debe:

- Implementar su propio Programa de Cumplimiento:

- Políticas y procedimientos de DD

- Oficial de Cumplimiento designado

- Capacitación del personal

- Sistema de reporte

- Aplicar DD a sus clientes:

- Aunque la aseguradora haga su propia DD

- Especialmente en productos de vida e inversión

- Proporcional a su nivel de riesgo y capacidad operativa

- Reportar operaciones sospechosas:

- Directamente a la UAF cuando identifique señales de alerta

- Independientemente de si la aseguradora acepta o rechaza la póliza

3.2.2 Señales de Alerta Específicas para Corredores

En la colocación de seguros:

- Cliente que insiste en póliza de vida con alto componente de inversión sin necesidad aparente

- Cliente que no muestra interés en las coberturas, solo en el valor de rescate

- Primas significativamente superiores a la capacidad económica aparente

- Solicitud de pago de prima por terceros sin relación clara

- Múltiples solicitudes para diferentes personas con misma dirección/contacto

- Cambios frecuentes de beneficiarios en pólizas existentes

En el servicio post-venta:

- Solicitudes de rescate anticipado poco después de la emisión

- Consultas recurrentes sobre procedimiento de rescate

- Solicitud de préstamos sobre póliza con fines no claros

- Renuencia a proporcionar información para actualización

3.2.3 Documentación que debe Mantener el Corredor

Según los requisitos de la Guía 2026 (conservación 10 años):

| Documento | Propósito |

|---|---|

| Formulario de conocimiento del cliente | Identificación |

| Copia de documentos de identidad | Verificación |

| Información sobre propósito del seguro | Comprensión de la relación |

| Análisis de coherencia prima vs. perfil económico | Evaluación de riesgo |

| Comunicaciones con el cliente | Trazabilidad |

| Registro de señales de alerta y análisis | Evidencia de cumplimiento |

| Reporte a aseguradora sobre hallazgos | Coordinación |

3.3 Relación Corredor-Aseguradora en DD

3.3.1 Responsabilidades Complementarias

| Aspecto | Corredor | Aseguradora |

|---|---|---|

| Primera identificación | ✓ | - |

| Verificación formal de identidad | Puede delegar | ✓ |

| Evaluación de riesgo LAFTPADM | ✓ | ✓ |

| Decisión de aceptación | Recomienda | ✓ |

| Archivo de expediente formal | Copia | Original |

| Monitoreo continuo | Operativo (contacto con cliente) | Formal |

| Reporte a UAF | ✓ (independiente) | ✓ |

3.3.2 No Delegación de Responsabilidad

Punto crítico de la Guía 2026: La debida diligencia no puede delegarse completamente. El corredor no puede asumir que la aseguradora hará todo el trabajo, ni viceversa.

El artículo 35 de la Ley 155-17, citado en la Guía 2026, establece que:

"La debida diligencia no termina en los clientes finales... debe aplicarse medidas proporcionales de conocimiento y evaluación de riesgo a proveedores críticos, intermediarios, corresponsales y alianzas comerciales."

Esto significa que las aseguradoras deben:

- Aplicar DD a sus corredores como terceros relacionados

- Verificar que los corredores tengan programas de cumplimiento

- Establecer protocolos de comunicación sobre señales de alerta

3.4 Modelo de DD para Corredores de Seguros

3.4.1 DD Simplificada (Productos de Bajo Riesgo)

Aplica cuando:

- Seguros de vida temporal de bajo monto

- Prima periódica consistente con perfil económico evidente

- Beneficiarios son familiares directos

Acciones:

- Recopilar información mínima del formulario de conocimiento

- Verificar identidad básica

- Documentar propósito del seguro

- Archivar copia de documentos

3.4.2 DD Estándar (Riesgo Medio)

Aplica cuando:

- Seguros de vida con componente de ahorro/inversión

- Primas de monto moderado

- Beneficiarios identificados y relacionados

Acciones:

- Formulario completo de conocimiento del cliente

- Verificación de identidad

- Información sobre actividad económica y origen de fondos

- Análisis de coherencia prima vs. capacidad

- Consulta en listas restrictivas

- Documentación completa

3.4.3 DD Ampliada (Alto Riesgo)

Aplica cuando:

- PEP o familiar/asociado de PEP

- Primas de alto monto o prima única significativa

- Beneficiarios no relacionados o en jurisdicciones de riesgo

- Estructura compleja (fideicomisos como beneficiarios)

- Solicitudes que no coinciden con perfil económico

Acciones:

- Todo lo anterior, más:

- Verificación reforzada de origen de fondos

- Análisis de origen de riqueza si amerita

- Documentación adicional de soporte

- Escalamiento a Alta Gerencia para aprobación

- Notificación a aseguradora sobre nivel de riesgo

- Monitoreo intensificado

3.5 Casos Prácticos Relevantes para Corredores

Caso 1: Cliente PEP Busca Seguro de Vida con Inversión

Escenario: Un funcionario público de alto nivel solicita un seguro de vida universal con prima única de RD$5,000,000.

Acciones del corredor:

- Identificar condición de PEP

- Aplicar DD ampliada

- Solicitar documentación de origen de fondos

- Verificar coherencia con declaración de patrimonio (si disponible públicamente)

- Documentar análisis completo

- Notificar a aseguradora sobre condición PEP antes de cotización formal

- Obtener aprobación de Alta Gerencia de ambas partes

- Si se acepta, establecer monitoreo reforzado

Caso 2: Cambio Frecuente de Beneficiarios

Escenario: Un cliente con póliza de vida e inversión ha cambiado beneficiarios tres veces en el último año, cada vez a personas diferentes sin relación familiar evidente.

Acciones del corredor:

- Documentar el patrón observado

- Solicitar explicación al cliente sobre los cambios

- Verificar identidad y relación de los nuevos beneficiarios

- Evaluar si los cambios son coherentes con el propósito original del seguro

- Considerar si constituye señal de alerta

- Si persiste preocupación, escalar a Cumplimiento

- Comunicar a la aseguradora

Caso 3: Solicitud de Rescate Anticipado

Escenario: Un cliente solicita rescate total de su póliza de vida con inversión apenas 18 meses después de contratarla, con pérdida significativa.

Acciones del corredor:

- Documentar la solicitud y razones declaradas

- Evaluar coherencia de la explicación

- Verificar si hay cambios en circunstancias del cliente

- Confirmar que el pago irá al titular de la póliza

- Si se solicita pago a tercero, escrutinio reforzado

- Comunicar a aseguradora para procesamiento

- Documentar análisis en expediente

4. Señales de Alerta Específicas del Sector Seguros

4.1 En la Contratación

| Señal de Alerta | Nivel |

|---|---|

| Prima desproporcionada respecto a ingresos declarados | Alto |

| Insistencia en pagar prima en efectivo de alto monto | Alto |

| Pago de prima por tercero sin relación clara | Alto |

| Múltiples pólizas de vida en diferentes aseguradoras | Medio-Alto |

| Beneficiarios en jurisdicciones de alto riesgo | Alto |

| Beneficiarios que son entidades jurídicas opacas | Alto |

| Cliente no muestra interés en coberturas, solo en rescate | Alto |

| Solicitud de póliza con prima única muy elevada | Medio |

| Renuencia a proporcionar información de origen de fondos | Alto |

| Apuro injustificado por completar la contratación | Medio |

4.2 Durante la Vigencia

| Señal de Alerta | Nivel |

|---|---|

| Cambios frecuentes de beneficiarios | Medio-Alto |

| Solicitud de préstamos contra póliza para fines no claros | Medio |

| Rescate anticipado con pérdida significativa | Alto |

| Solicitud de pago de rescate a tercero | Alto |

| Fraccionamiento de rescates en montos justo bajo umbrales | Alto |

| Aumento súbito de prima sin justificación | Medio |

| Cesión de póliza a tercero no relacionado | Alto |

| Renuencia a actualizar información de contacto | Medio |

4.3 En el Siniestro

| Señal de Alerta | Nivel |

|---|---|

| Beneficiario previamente desconocido | Alto |

| Reclamación muy cercana a la contratación | Medio-Alto |

| Inconsistencias en documentación del siniestro | Alto |

| Presión para pago rápido sin proceso normal | Medio |

| Beneficiario renuente a identificarse completamente | Alto |

5. Recomendaciones de Implementación

5.1 Para Aseguradoras

- Actualizar el Manual de Cumplimiento incorporando:

- Principios rectores de la Guía 2026

- Metodología de DD en cuatro fases

- Criterios diferenciados por tipo de producto

- Tratamiento específico de beneficiarios como BF

- Capacitar al personal de:

- Suscripción

- Servicio al cliente

- Siniestros

- Comercial

- Establecer protocolos con corredores:

- Requisitos de DD que deben cumplir

- Información que deben recopilar

- Procedimiento de comunicación de alertas

- DD sobre los propios corredores como intermediarios

- Implementar controles tecnológicos:

- Validación de identidad

- Consulta en listas

- Alertas por patrones inusuales

- Revisar política de PEPs:

- Evitar de-risking automático

- Documentar criterios de aceptación

- Establecer monitoreo reforzado

5.2 Para Corredores de Seguros

- Formalizar Programa de Cumplimiento (si no lo tiene):

- Políticas y procedimientos escritos

- Designación de responsable de cumplimiento

- Capacitación del personal

- Implementar proceso de DD:

- Formulario de conocimiento del cliente

- Procedimiento de verificación

- Criterios de escalamiento

- Archivo documental

- Establecer sistema de alertas:

- Lista de señales de alerta específicas de seguros

- Procedimiento de análisis

- Formato de documentación

- Canal de comunicación con aseguradoras

- Mantener independencia:

- Reporte directo a UAF cuando corresponda

- No depender exclusivamente de la DD de la aseguradora

- Documentar todo:

- Análisis realizados

- Decisiones tomadas

- Comunicaciones con clientes y aseguradoras

- Conservar por 10 años

6. Conclusiones

La Guía de Debida Diligencia UAF 2026 tiene implicaciones significativas para el sector asegurador dominicano:

Para Aseguradoras:

- Aunque la DD obligatoria sigue limitada a seguros de vida e inversión, se recomienda evaluar controles proporcionales para otros productos de alto valor

- El tratamiento de beneficiarios como "beneficiarios finales" requiere mayor diligencia en su identificación y verificación

- La política anti-de-risking para PEPs requiere un enfoque más matizado

- La responsabilidad es institucional y transversal, no solo del área de Cumplimiento

Para Corredores de Seguros:

- Son sujetos obligados independientes con responsabilidades propias

- Deben implementar programas de cumplimiento proporcionales a su operación

- Actúan como primera línea de defensa en la identificación de señales de alerta

- No pueden delegar su responsabilidad completamente en las aseguradoras

- Deben mantener documentación propia y reportar directamente a la UAF cuando corresponda

La implementación efectiva de estos lineamientos fortalecerá la integridad del sector asegurador y su contribución al sistema nacional de prevención de LAFTPADM.